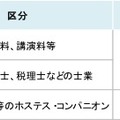

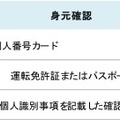

10月5日、ついにスタートしたマイナンバー制度。同月中旬からは、全国各地でマイナンバー通知カードの配達が開始されるなど、徐々に国民の手に渡りはじめている。 ただ、マイナンバー制度に関する具体的な内容への理解や認識については、まだまだ浸透していないのも事実だ。そこで本コラムでは、制度に詳しい専門家が素朴な疑問に対して回答。今回は、公認会計士・税理士の森滋昭氏が解説する。[質問]・企業が個人事業主・フリーランスからマイナンバーを取得する基準は?[回答&解説] マイナンバー制度が導入され、会社が個人事業主(フリーランス)に仕事を依頼する際には、マイナンバーについても気を付けていかなければならなくなります。 今回は、どのような方のマイナンバーを取得しなければならないのか、またマイナンバーを取得するときには、どのような点に注意をすればいいのか、などについて見ていきたいと思います。■対象となる個人事業主とは? 個人事業主(フリーランス)の方でも、ある特定の報酬を得ている方は、源泉徴収をして、ある一定金額以上の源泉徴収額の場合、「支払調書」(正式には、「報酬、料金、契約金及び賞金の支払調書」)を税務署へ提出することが義務付けられています。 2016年以降の支払い分からは、この支払調書にマイナンバーを記載するため、対象となる個人事業主の方からは、マイナンバーを取得する必要があります。具体的に対象となる特定の報酬とは、・作家などの原稿料・印税・画家・イラストレーターなどの画料・講演をしてもらった時の講演料・著作権使用料・工業所有権(特許権や商標権、意匠権など)の使用料などが該当します。その他には、・弁護士、公認会計士、税理士、司法書士などの士業に対する報酬・バー、キャバレーなどのホステスやコンパニオンへの報酬なども対象となります。 個人事業主の方でも、これ以外の業務、例えば、システム構築を請け負う場合などは、源泉徴収の対象とはなりません。■企業がマイナンバーを取得する基準 報酬が、支払調書の対象であっても、一定の金額よりも少ない場合、税務署へ支払調書を提出しないため、マイナンバーも取得する必要がありません。具体的な基準は、報酬の区分ごとに分かれており、1年間に同じ個人事業主の方に支払った報酬の金額が、以下の基準よりも大きいと、支払調書を作成する必要があります。 例えば、顧問税理士の報酬が、1年間で5万円を超えることが明らかな場合、企業側はマイナンバーを取得する必要があります。一方、例えば、個人のライターに、年に1回だけ1万円の原稿を依頼している場合、年間5万円を超えないことが明らかなため、マイナンバーの取得は必要ありません。 問題は、1年間で金額基準を超えるかどうかわからない場合ですが、このような場合、あらかじめマイナンバーを取得し、必要ない場合は、削除・廃棄するという対応が、現実的になります。 なお、支払調書を税務署だけではなく、個人事業主に提出する場合がありますが、これは個人事業主の便宜を図るために行っているので、マイナンバーを記載する必要はありません。■マイナンバーの取得方法(1)取得時の目的通知 個人事業主の場合、マイナンバーは税務署への支払調書の提出だけです(従業員の場合、健康保険などの社会保険関連の書類へも記入します)。そのため、マイナンバーの取得時には「支払調書の作成」という利用目的を通知します。(2)マイナンバーの取得方法 取得に際しては、本人確認として、マイナンバーの番号と身元について確認をしますが、これには以下の方法があります。・個人番号カード 個人番号カードで確認する場合、個人番号と身元確認を合わせて行うことができます。・通知カード等 通知カードや住民票で番号を確認する場合、身元確認として2つの方法があります。一つは、写真付の運転免許証かパスポートでの身元確認です。もう一つは、「確認書類」を送付して身元確認を行う方法も認められています(なお、この方法は、従業員には認められてはいません) この「確認書類」には、「氏名」、「住所または生年月日」などの個人識別事項を確認してもらうだけですので、個人事業主にとっては、運転免許証などを送付しなくて済む、より簡単な手続きになります。■2年目以降の扱いはどうなる? 個人事業主の場合、2年目以降も取引が継続する場合や、1年間で取引が終わる場合などさまざまですので、それぞれマイナンバーの管理方法が異なります。(1)継続取引の場合 2年目以降も継続して契約がある場合や、その取引が予定されている場合です。この場合は、2年目も本人確認をする必要がありますが、1年目に本人確認をしているので、管理台帳などに保管したマイナンバーを確認すればよく、本人確認まではする必要がありません。(2)単発取引の場合 継続して取引をするのでなければ、取得したマイナンバーを削除または廃棄をする必要があります。ただし、取引終了後、すぐにマイナンバーを廃棄することはできません。支払調書の提出期限が支払った年の翌年1月31日ですので、それから7年間は源泉帳簿などを保管することが法律で定められています。そのため、マイナンバーの削除・廃棄は、法定の保管期限が経過後、速やかに、削除・廃棄する必要があります。●筆者プロフィール森 滋昭(もり・しげあき):公認会計士・税理士(東京都)。会社設立や創業融資のサポートを中心に、成長した企業の管理会計の構築支援なども行う。昨年、東京マラソンに出場したので、今年は水泳にチャレンジ中。