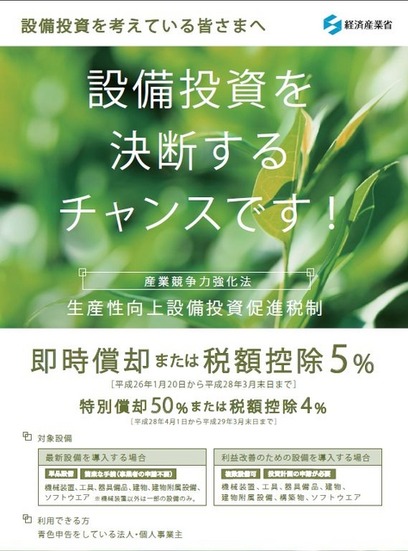

昨今、企業・団体・個人と規模の大小にかかわらず、防犯カメラに代表される各種防犯システムへの関心と需要が高まってきている。そうした社会的な背景も手伝ってか、現在、国や行政がさまざまな助成や優遇措置を防犯システムの導入に対して行っている。 今回ご紹介するのは、「生産性向上設備投資促進税制」。字面だけを見ると防犯システムに関連する制度とは想像しにくいが、実はとっても関係の深い制度なのだ。制度の概要としては、青色申告をしている法人・個人事業主が、一定の要件を満たした設備投資を行う際に申請を行い、認可されれば税制優遇が受けられるというもの。申請&認可というとハードルが高いように感じるが、適用範囲は広く、業種や企業規模による制限もなく、設備投資も防犯システム導入することで生産性向上や利益改善するならば適用範囲内となる。 例えば、万引き被害が売上に影響している小売店の場合、防犯カメラや万引き防止タグ&ゲートを導入することで、万引きを抑制し、ロスが減ればそれは十分に「利益改善」したことになり、適用対象となる。また、工場などなら防犯カメラを導入することで、生産ラインやオペレーションを効率化できるなら、それもまた「生産性向上」ということになる。 ちなみにこの制度には、A類型「先端設備」、B類型「生産ラインやオペレーションの改善に資する設備」があり、対象設備の要件や、申請方法が異なる。 A類型の方が対象設備が限定されていて、最新モデルであったり、設備の1台ごとの最低取得金額(機械装置なら1台160万円以上)が設定されているが、申請は設備メーカーに証明書を発行してもらい、それを税務申告の際に添付するだけで済む。 一方、B類型は対象設備の要件が緩やかで、設備投資に1年間で使った総額で申請できる代わりに、設備投資を行う前に申請する必要がある。申請方法もA類型と比べると手順が多く、まず、公認会計士または税理士に「投資計画案」を確認してもらい、「事前確認書」を発行してもらう。そして、各地域にある経済産業局に「投資計画案」と「事前確認書」を提出し、「確認書」を発行してもらい、その確認書を税務申告時に提出することで申請が完了する。 ちなみにB類型で提出する「投資計画案」に書かれた内容通りにいかなかったとしても、税制優遇が取り消されたり、何らかの罰則を受けることはないので安心してほしい。 税制優遇は、2016年3月31日までは、即時償却または税額控除5%、2016年4月1日から2017年3月31日までは特別償却(50%)または税額控除4%となる。中小企業に関しては、さらなる上乗せ措置もあるので合わせて確認してもらいたい。 本制度の詳細は経済産業省のWebサイト内で詳細な説明が行われており、専用の電話窓口や各地にある経済産業局で、問い合わせに対応している。